Direkt zu

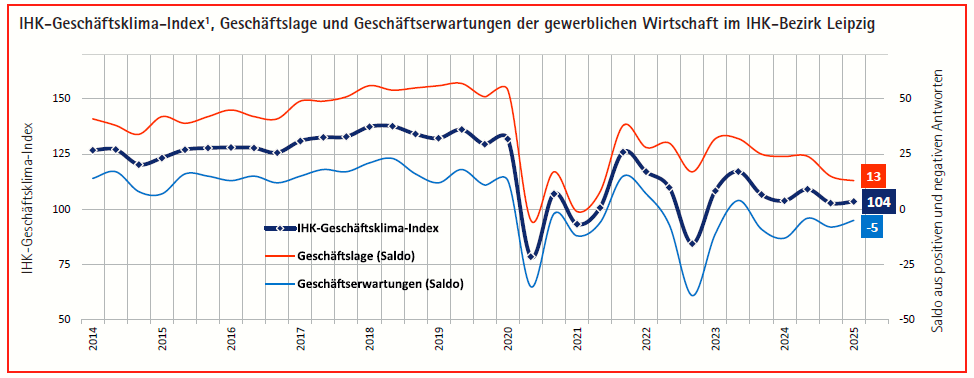

Schwache Konjunktur tritt weiter auf der Stelle – Aufschwung nicht in Sicht

Die gewerbliche Wirtschaft im IHK-Bezirk Leipzig entwickelte sich auch in den vergangenen Monaten insgesamt schwach. So hat die Geschäftslage der 542 an der IHK-Befragung beteiligten Unternehmen nochmals, wenn auch nur noch leicht, nachgegeben. Die Geschäftserwartungen

fallen zwar geringfügig besser aus als im Herbst 2024, lassen aber keine konjunkturelle Trendwende erkennen. Der IHK-Geschäftsklima-Index1

steigt lediglich um einen auf 104 Punkte. Dies deutet für die kommenden Monate auf eine eher stagnierende wirtschaftliche Entwicklung hin.

Die Befragung fand im Zeitraum vom 10. Dezember 2024 bis 12. Januar 2025 statt.

Aktuelle Geschäftslage

Die Unternehmen haben ihre Geschäftslage gegenüber dem Herbst 2024 nochmals leicht nach unten korrigiert. Der Lagesaldo² sinkt um zwei auf nunmehr 13 Punkte. Damit folgt die Entwicklung den schwachen Konjunkturprognosen. Mit Ausnahme des Handels, dessen Lage sich durch das Weihnachtsgeschäft etwas verbesserte, fallen die Lageeinschätzungen in allen anderen Wirtschaftsbereichen schwächer aus als zuletzt. In über 40 Prozent der Betriebe hat sich die Ertragslage verschlechtert, dagegen kann nur jede fünfte Firma eine Verbesserung melden.

Rückgang um 2 Punkte

SALDO: 13

Grafik: Anteil der Unternehmen in %

Aktuelle Geschäftslage

- gut (35 %)

- befriedigend (43 %)

- schlecht (22 %)

gut: 35 %

befriedigend: 43 %

schlecht: 22%

Geschäftserwartungen

Seit der Corona-Pandemie wartet die gewerbliche Wirtschaft auf einen stabilen und nachhaltigen konjunkturellen Aufschwung. Auch die Ergebnisse der aktuellen Umfrage lassen keine Trendwende erkennen. Die Unternehmen sind nach wie vor ausgesprochen skeptisch. Nur jede fünfte Firma erwartet bessere Geschäfte, jede vierte Firma jedoch eine Verschlechterung. Trotz eines minimalen Anstieges um drei auf aktuell -5 Punkte bleibt der Prognose-Saldo2 im negativen Bereich. Dies lässt für 2025 eine eher stagnierende wirtschaftliche Entwicklung erwarten.

Anstieg um 3 Punkte

Saldo: -5

Grafik: Anteil der Unternehmen in %

Geschäftserwartungen

- besser (20 %)

- gleich (55 %)

- schlechter (22 %)

besser: 20 %

gleich: 55 %

schlecher: 25 %

Personalplanungen

Die Personalnachfrage in den Unternehmen ist 2024 konjunkturbedingt gesunken. Aktuell ist dieser Rückgang gestoppt. Der Saldo² aus Firmen mit steigenden bzw. sinkenden Personalplanungen klettert leicht um vier auf sechs Punkte. Insbesondere in den produzierenden Bereichen fallen diese nicht mehr so restriktiv aus, wie zuletzt. Die höchste Nachfrage kommt unverändert aus dem Dienstleistungsgewerbe, wo sogar ein leichter Beschäftigungsaufbau möglich ist. Den Fachkräftemangel bewerten derzeit 44 Prozent der Firmen als Risikofaktor.

Anstieg um 4 Punkte

Saldo: 6

Grafik: Anteil der Unternehmen in %

Personalplanungen

- steigen (22 %)

- gleich (62 %)

- fallen (16 %)

steigen: 22 %

gleich: 62 %

fallen: 16 %

Investitionsplanungen

Die Zurückhaltung hinsichtlich ihrer Investitionstätigkeit behalten die Unternehmen auch in den kommenden Monaten indes bei. Viele Unternehmen beschränken sich aufgrund fehlender Zuversicht in die konjunkturelle Entwicklung nur auf unbedingt notwendige Investitionen. Ebenso führen die steigenden Kosten vielerorts zur Zurückstellung bzw.

Streichung geplanter Investitionen. Der Saldo² ist mit -4 Punkten zwar deutlich besser als vor einem Jahr, liegt aber weiterhin im Minus. Nur 16 Prozent der Betriebe planen derzeit den Ausbau ihre Kapazitäten.

RAnstieg um 2 Punkte

Saldo: -4

Grafik: Anteil der Unternehmen in %

Investitionsplanungen

- steigen (18 %)

- gleich (39 %)

- fallen (22 %)

- keine (21%)

steigen: 18 %

gleich: 39 %

fallen: 22 %

keine: 21 %

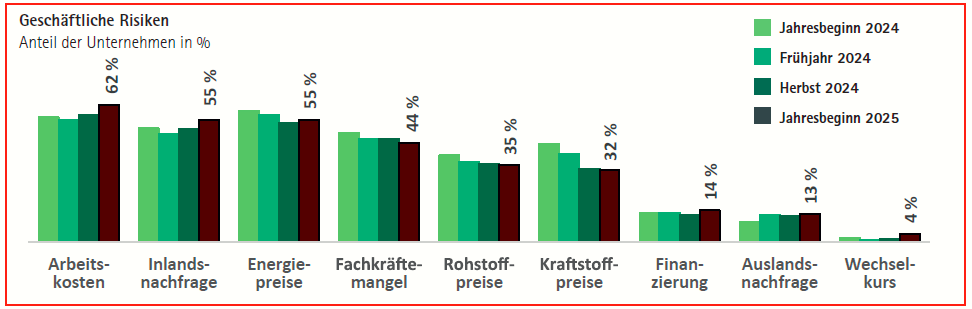

Geschäftliche Risiken der gewerblichen Wirtschaft

Der Welthandel dürfte 2025 um ca. zwei Prozent und damit mit wenig Schwung expandieren. Der globale Warenhandel bleibt weiterhin durch

geopolitische Spannungen sowie durch mögliche Handelskonflikte beeinträchtigt. Insbesondere die durch den neuen US-Präsidenten angekündigte Einführung bzw. Anhebung von Handelszöllen bringt erhebliche Abwärtsrisiken für die Weltwirtschaft und den Welthandel mit sich. Der internationale Warenverkehr bleibt durch das protektionistische Umfeld erheblich belastet. Die damit verbundene Unsicherheit dämpft die wirtschaftliche Entwicklung in Deutschland – neben den vorhandenen strukturellen Ursachen – noch zusätzlich. Aufgrund der verschlechterten Wettbewerbsposition wird die deutsche Wirtschaft selbst am moderaten Wachstum des Welthandels nur partiell teilhaben können. Eine deutliche Erhöhung der Wettbewerbs-fähigkeit muss somit wichtigstes Ziel politischer Entscheidungen sein, um die Konjunktur wieder zum Laufen zu bringen.

Im regionalen Risikoradar werden die „Arbeitskosten“ mit 62 Prozent weiterhin am häufigsten als Risikofaktor bewertet. Die „Energiepreise“ und

die „Inlandsnachfrage“ teilen sich mit jeweils 55 Prozent den zweiten Rang. Dabei haben gegenüber dem Vorjahresstand die Anteile bei den

„Arbeitskosten“ und der „Inlandsnachfrage“ zugelegt. Den Fachkräftemangel bewerten 44 Prozent der Unternehmen als Risikofaktor. 57 Prozent betrachten darüber hinaus die „wirtschaftspolitischen Rahmenbedingungen“ (z.B. Bürokratie, Politik, Steuern, Standortbedingungen usw.) generell als großes Problem.

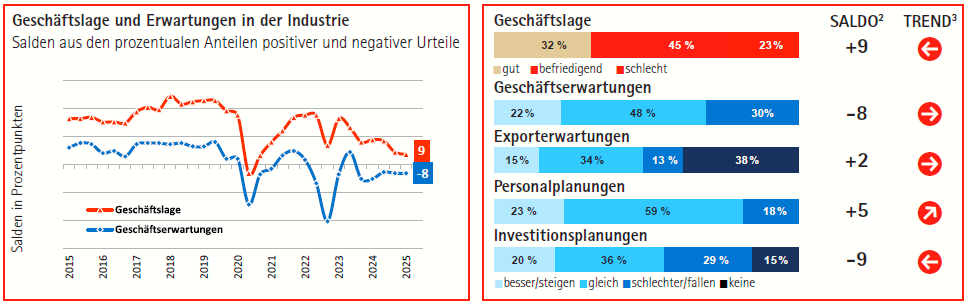

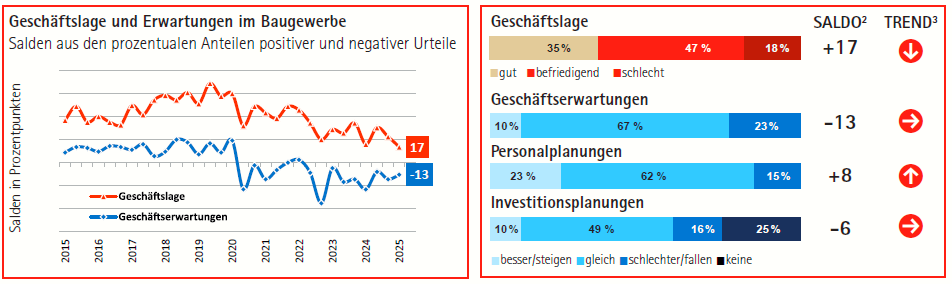

Konjunktur nach Branchen

- Industrie

- Baugewerbe

- Dienstleistungsgewerbe

- Einzelhandel

- Großhandel

- Verkehrs-/Logistikgewerbe

- Gast-/Tourismusgewerbe

Fußnoten

1 Der IHK-Geschäftsklima-Index ist der geometrische Mittelwert der Salden aus Geschäftslage und Geschäftserwartungen. Die extremen Indikatorwerte liegen bei 200 bzw. 0 Punkten. Diese würden erreicht, wenn jeweils 100 Prozent der befragten Unternehmen sowohl ihre gegenwärtige Geschäftslage als auch ihre Geschäftserwartungen positiv bzw. negativ beurteilen würden.

2 Saldo – ergibt sich aus der Differenz der Anteile der „gut“/“schlecht“-, „besser“/schlechter“- bzw. „steigen“/“fallen“-Antworten

Den aktuellen Konjunkturreport Leipzig können Sie über nachfolgendem Button gerne downloaden:

KONJUNKTURREPORT LEIPZIG (NICHT BARRIEREFREI)