Sächsische Wirtschaft - weiter ohne Schwung

Die sächsische Wirtschaft beginnt das Jahr 2025 ohne Schwung. Aufeinanderfolgende Krisen haben die Rahmenbedingungen für die Unternehmen nachhaltig verschlechtert. Das Bruttoinlandsprodukt in Deutschland ist im vergangenen Jahr nach ersten Berechnungen um 0,2 Prozent und damit im zweiten Jahr in Folge geschrumpft. Diesem Trend kann auch Sachsen sich nicht entziehen. Nicht nur hohe Kosten, insbesondere hohe Arbeitskosten, belasten die Unternehmen in einem Umfeld von rückläufiger Nachfrage aus dem In- und Ausland. Die sich wandelnde Rolle Chinas sowie verstärkter Protektionismus setzen vor allem exportierende Unternehmen unter Druck, mit Auswirkungen auf weitere abhängige Wirtschaftsbereiche.

Der IHK-Geschäftsklimaindex zeigt aktuell kaum Bewegung. Nach volatilen Entwicklungen während der Corona-Pandemie und der leichten Erholung noch dem Energiepreisschock bewegt er sich nun bereits seit über einem Jahr auf relativ niedrigem Niveau seitwärts. Während die Lageeinschätzungen leicht nachgeben, verbessern sich die Geschäftserwartungen minimal. Dadurch klettert der Index von 96 im Herbst 2024 auf aktuell 97 Punkte und steht damit drei Punkte über dem Wert vom Jahresbeginn 2024. An der Befragung beteiligten sich 1.550 Unternehmen aller Branchen mit fast 86.000 Beschäftigten.

Geschäftslage und -erwartungen

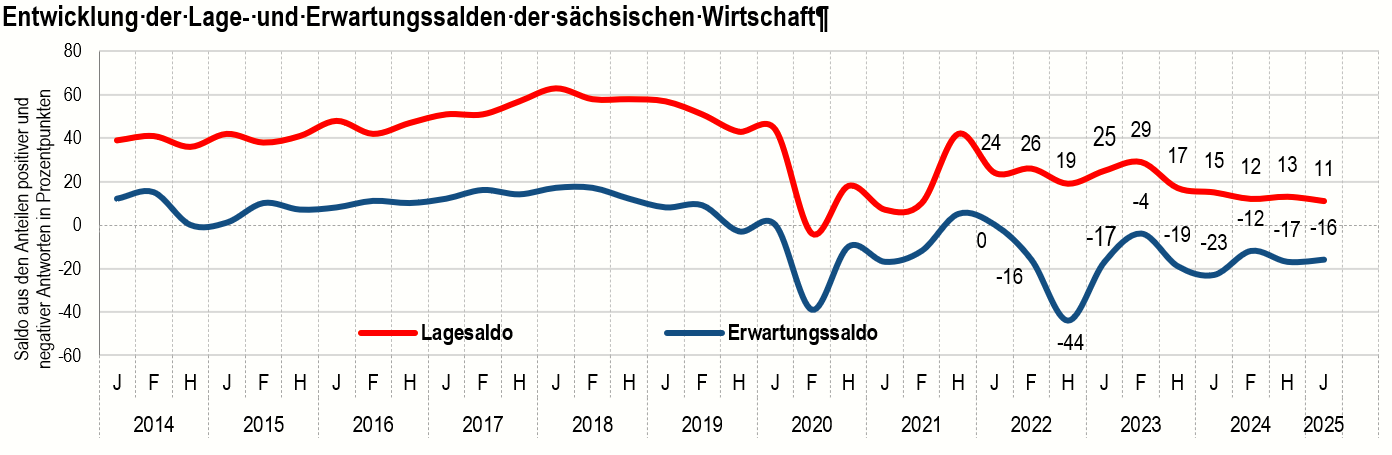

Die Geschäftslage der Unternehmenverschlechtert sich aktuell im Vergleich zum Herbst 2024 leicht. Der Lagesaldo sinkt um zwei auf 11 Punkte. Auch auf Jahresfrist ist ein Rückgang um vier Punkte zu verzeichnen. Schaut man auf die Wirtschaftsbereiche so ist im Jahresvergleich nur beim Verkehrsgewerbe und dem Gast- und Tourismusgewerbe eine leichte Lageverbesserung zu verzeichnen. In allen anderen Wirtschaftsbereichen haben sich die Lageeinschätzungen verschlechtert. Nur 29 Prozent der Unternehmen konnten im vergangenen Jahr ihre Umsätze steigern. Das sind zwar vier Prozentpunkte mehr als im Herbst, jedoch fünf Prozentpunkte weniger als vor einem Jahr. Der Saldo der Umsatzentwicklung rutscht demnach von neutralen null Punkten innerhalb eines Jahres um -10 Punkte ab. Eine ähnliche Entwicklung zeigen die Erträge. Lediglich 16 Prozent der Befragten melden gestiegene Erträge, wohingegen fast die Hälfte der Unternehmen (46 Prozent) derzeit mit Ertragsrückgängen konfrontiert ist.

Die Geschäftserwartungen sind nach wie vor äußerst verhalten und der Saldo liegt weiter deutlich im negativen Bereich. Gegenüber dem Herbst 2024 steigt er leicht um einen Punkt. Auch auf Jahresfrist ist eine Verbesserung von -23 auf nunmehr -16 Punkte zu verzeichnen. Dennoch zeugen die Prognosewerte von einer weiterhin tiefsitzenden Verunsicherung. Auch der Saldo der Umsatzerwartungen für 2025 bleibt mit -9 Punkten negativ. Zwar erwartet knapp die Hälfte der Unternehmen keine Änderung ihrer Umsatzentwicklung, jedoch stehen den 31 Prozent an Firmen mit sinkenden Umsatzerwartungen nur 22 Prozent mit Umsatzsteigerungen gegenüber. Die Rahmenbedingungen werden von vielen Unternehmen der sächsischen Wirtschaft als äußerst schwierig empfunden. Ohne spürbare Veränderungen ist ein deutliches Wirtschaftswachstum wenig realistisch.

Geschäftslage

- Schlecht (23 %)

- Gut (34 %)

- Befriedigend (43 %)

Gut: 34 %

Befriedigend: 43 %

Schlecht: 23 %

Geschäftserwartungen

- Schlechter (30 %)

- Besser (14 %)

- Gleichbleibend (56 %)

Besser: 14 %

Gleichbleibend: 56%

Schlechter: 30 %

Investitionen, Beschäftigung und Risiken

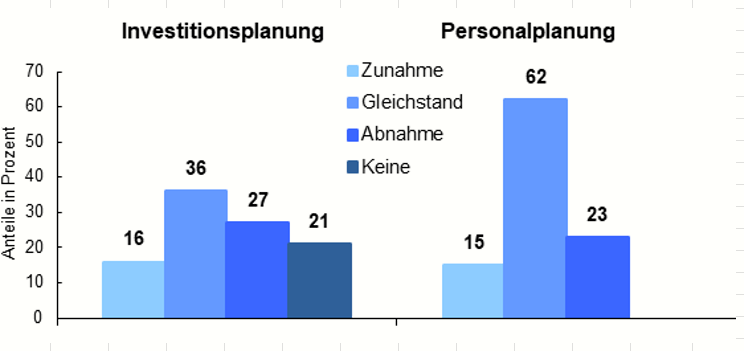

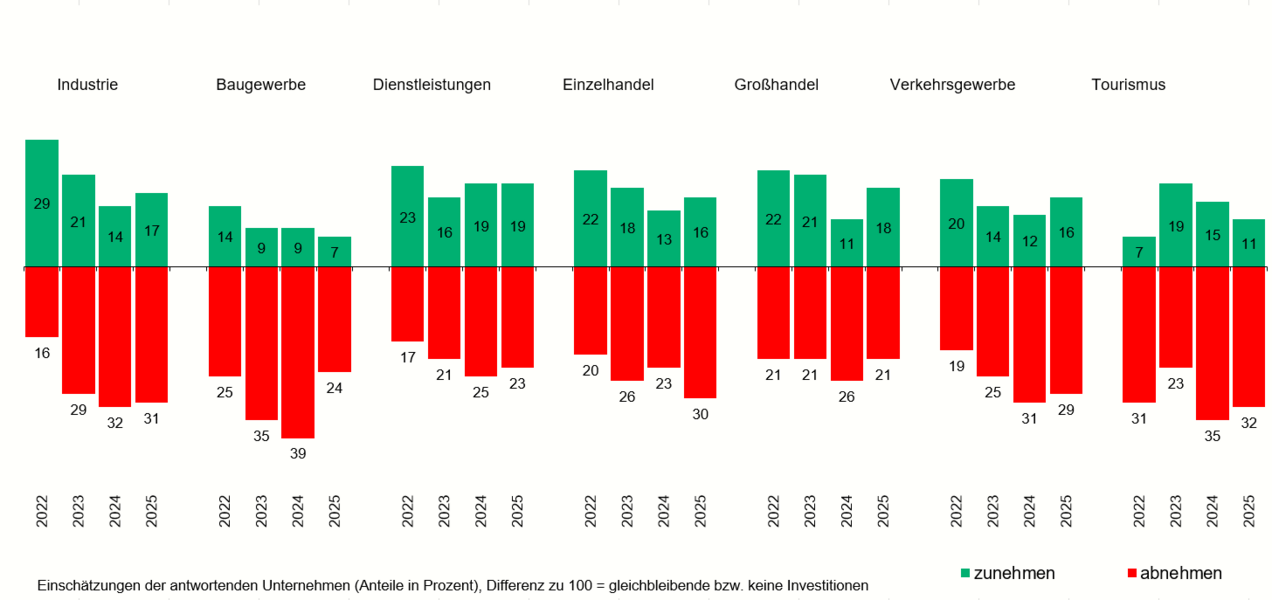

Das Investitionsklima in den sächsischen Unternehmen ist weiterhin eingetrübt. Der Saldo der entsprechenden Planungen hat sich zwar im Jahresverlauf minimal verbessert, bleibt aber mit -11 Punkten weiter negativ. 16 Prozent der Unternehmen mit steigenden stehen 27 Prozent mit sinkenden Investitionsausgaben gegenüber. Insbesondere unsichere Prognosen aufgrund des schwierigen konjunkturellen Umfeldes als auch verstärkte Kostenbelastungen, vor allem durch Arbeit und Energie, mindern die Investitionstätigkeit massiv und verstärken den seit mehreren Jahren aufgelaufenen Investitionsstau.

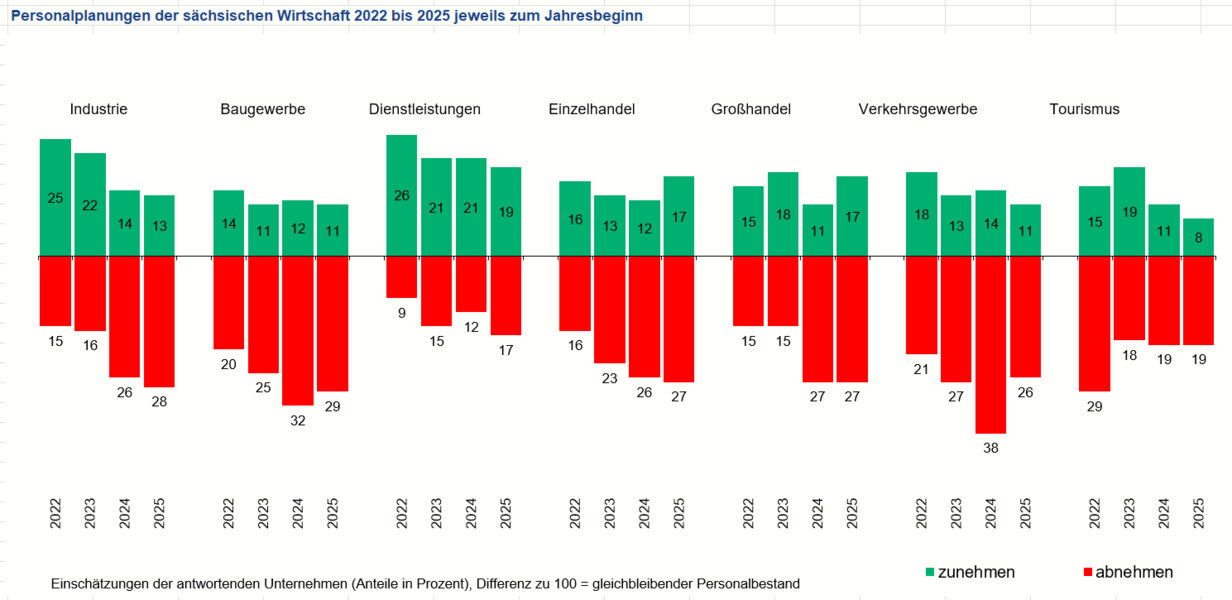

Die Personalplanungen der Unternehmen sind derzeit sehr verhalten. Wie vor einem Jahr planen nur 15 Prozent mit Personalzuwächsen in den nächsten Monaten, wohingegen 23 Prozent mit sinkenden Mitarbeiterzahlen rechnen. Fast zwei Drittel der Betriebe wollen ihre Beschäftigtenzahl beibehalten. Die Unternehmen sind einerseits nach wie vor mit einem Fach- und Arbeitskräftemangel konfrontiert, auch wenn dieser in der aktuellen Situation teilweise nicht so stark wahrgenommen wird. Andererseits fordern das konjunkturelle Umfeld, die hohe Kostenbelastung und Nachfragerückgänge entsprechende Anpassungen bei den Personalplanungen.

Bei den Risiken liegen derzeit die Arbeitskosten an erster Stelle. Aufgrund gestiegener Löhne bei fortschreitender konjunktureller Eintrübung ist ihre Bedeutung kontinuierlich gewachsen. Auf Platz zwei, ebenfalls mit einer kontinuierlichen und deutlichen Steigerung zu den Vorjahren, folgen die wirtschaftlichen Rahmenbedingungen. Die Energiepreise liegen zwar nur noch auf Platz drei des Risikoradars, werden jedoch immer noch von 59 Prozent der Unternehmen genannt. Nach den Höchstständen im Jahr 2023 verringerte sich dieses Risiko zwar stetig, ist aber aufgrund des allgemein hohen Energiepreisniveaus nach wie vor allgegenwärtig. Deutlich gestiegen ist die Gefahr einer schwachen Inlandsnachfrage. Der Fachkräftemangel hingegen wird das dritte Jahr in Folge seltener als zuvor als Risikofaktor bewertet.

Geschäftslage leicht gesunken

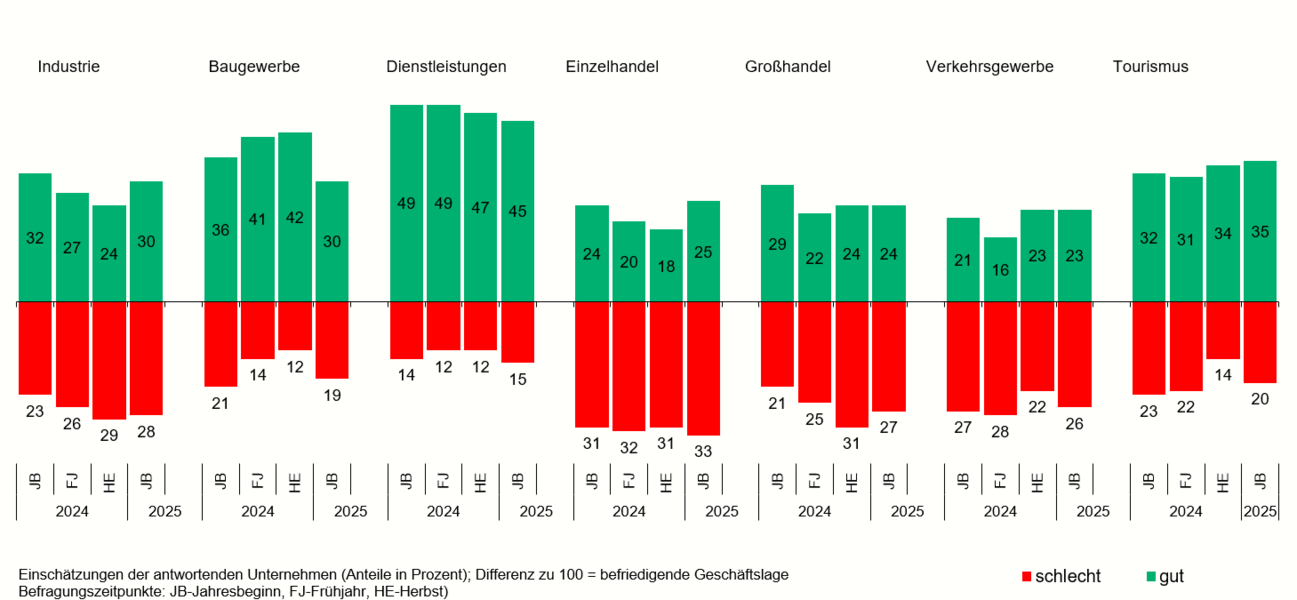

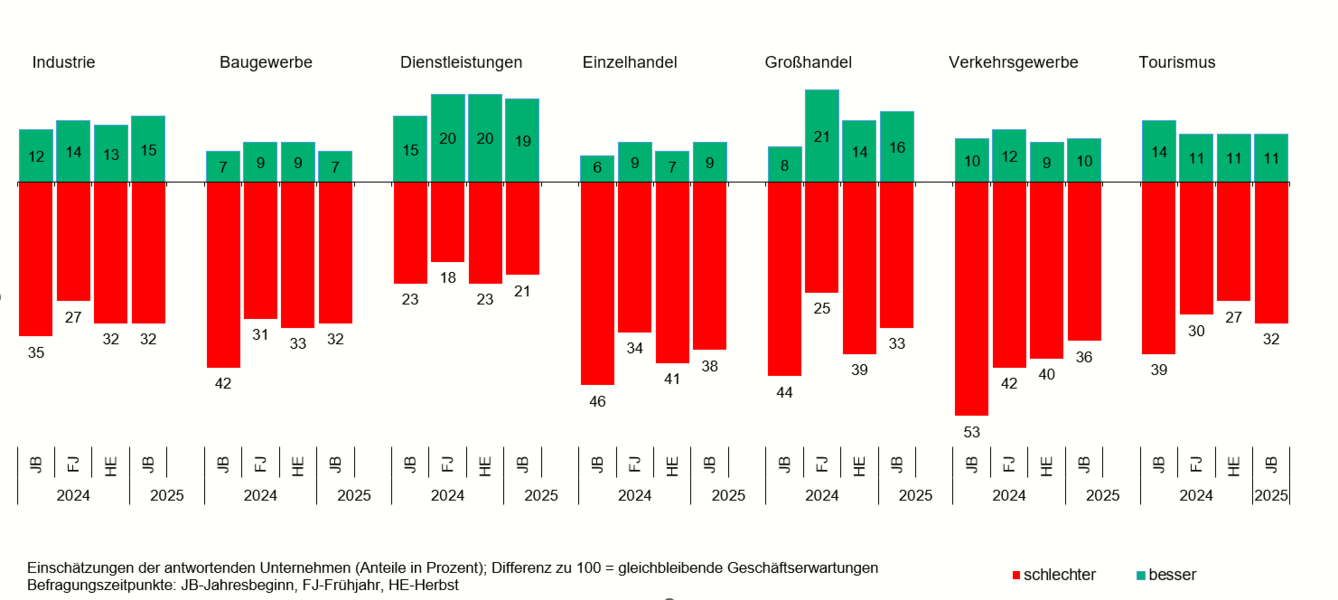

In der Industrie in Sachsen hat sich die Geschäftslage gegenüber dem Herbst 2024 nur leicht verbessert. Der Lagesaldo der kurzzeitig in den negativen Bereich gerutscht war, klettert wieder knapp über die Nulllinie und steht aktuell bei zwei Punkten. Im Langfristvergleich ist dies ein unterdurchschnittlicher Wert. Den Unternehmen machen bei rückläufigen Umsätzen zunehmend Kostenbelastungen zu schaffen, aktuell vor allem steigende Arbeitskosten sowie die immer noch hohen Energiekosten. Die schwache Konjunktur hat zudem zu einer geringeren Inlandsnachfrage geführt. Nur knapp ein Viertel der Industriebetriebe berichtet von gestiegenen Umsätzen, während über die Hälfte eine verringerte Umsatzentwicklung gegenüber dem Vorjahr angibt. Die Geschäftserwartungen zeigen eine leicht positive Tendenz. Der Prognosesaldo ist mit -19 Punkten zwei Punkte höher als im Herbst und notiert fünf Punkte über dem Vorjahresstand. Trotz dieser Verbesserung ist aufgrund des negativen Wertes jedoch mit keinem nachhaltigen Wachstum zu rechnen.

Die Geschäftslage im sächsischen Baugewerbe verschlechtert sich aktuell erneut. Seit Herbst 2024 rutscht der Lagesaldo um 19 Punkte ab. Nicht einmal mehr ein Drittel der Baubetriebe vermeldet gute Geschäfte. Aber auch unter Berücksichtigung saisonaler Effekte weist der Saldo beim Vergleich zum Jahresbeginn 2024 ein Minus von vier Punkten aus. Zwar berichtet ca. ein Fünftel der Baufirmen von höheren Umsätzen, etwa die Hälfte der Betriebe meldet jedoch Rückgänge. Auch hier ist der Saldo mit ‑30 Punkten um 14 Punkte niedriger als vor einem Jahr. Die Ertragslage hat sich entsprechend verschlechtert. Bei den Geschäftserwartungen steigt der Anteil der Unternehmen die keine Änderung erwarten zum wiederholten Male an, was bei der aktuell schwierigen Lage wenig Zuversicht auf eine bessere Entwicklung gibt. Nur sieben Prozent der Firmen erwarten in absehbarer Zeit Verbesserungen.

Auch beim Dienstleistungsgewerbe verringert sich die Zufriedenheit mit der aktuellen Geschäftslage. Der Saldo aus guten und schlechten Lagebeurteilungen sinkt seit der Herbstbefragung um fünf auf 30 Punkte und bleibt trotzdem der beste Wert unter den Wirtschaftsbereichen. Im Vergleich zum Vorjahreswert steht er fünf Punkte niedriger. 45 Prozent der Firmen berichten von guten Geschäften, 15 Prozent von eher schlechten. Die Geschäftserwartungen sind ebenfalls die besten im Vergleich der Wirtschaftsbereiche. Aber auch hier schafft es der Saldo nicht, aus dem negativen Bereich auszubrechen. Mit ‑2 Punkten liegt er jedoch einen Punkt höher als zuletzt und 6 Punkte über dem Vorjahreswert.

Die Lage im sächsischen Einzelhandel hat sich in den letzten Monaten nur wenig verändert. Auch wenn im Vergleich zum Herbst – mutmaßlich durch höhere Umsätze im Jahresendgeschäft – eine leichte Verbesserung zu verzeichnen ist, steht der Lagesaldo dennoch einen Punkt unter dem Wert von vor einem Jahr und mit -8 Punkten deutlich im negativen Bereich. Hohe Kosten belasten die Einzelhändler, während die Umsätze tendenziell zurückgehen. Auf die Ertragsentwicklung hat dies einen sehr negativen Einfluss. Wenig zuversichtlich blicken die Einzelhändler in die Zukunft. Nur neun Prozent von ihnen erwarten bessere Geschäfte, mehr als ein Drittel ist pessimistisch. Auch bei den Umsatzerwartungen überwiegt Pessimismus. Die aktuellen Lohnsteigerungen und die Erhöhung des Mindestlohnes führen im Einzelhandel selbst zu erhöhtem Kostendruck. Bei ca. drei Viertel der Händler stellen die Arbeitskosten ein akutes bzw. zukünftiges Geschäftsrisiko dar.

Auch im sächsischen Großhandel kommt es im Vergleich zum Herbst zu einer geringfügigen Verbesserung der Geschäftslage. Der Anteil der Großhändler mit einer guten Lageeinschätzung bleibt bei 24 Prozent, eine schlechte Bewertung der Lage nehmen 27 Prozent vor. Damit steigt der Saldo um vier Punkte im Vergleich zur Herbstumfrage, bleibt aber im negativen Bereich. Die Umsätze sind weiter rückläufig (Saldo: -21 Punkte). Dauerhaft hohe Kosten führen ein weiteres Mal zu einer ungünstigen Ertragsentwicklung. Mehr als die Hälfte der Großhändler melden sinkende Erträge. Zurückhaltung üben die Großhändler auch bei ihren Geschäftserwartungen. Die schwache konjunkturelle Situation und die gedämpften Erwartungen in den kundennahen Wirtschaftsbereichen belasten die Entwicklung des Großhandels. Neben den Arbeitskosten ist daher auch die Inlandsnachfrage das meistgenannte Geschäftsrisiko.

Die Mauterhöhungen zu Beginn des letzten Jahres und die lahmende Nachfrage hatten die Stimmung im sächsischen Verkehrsgewerbe in den ersten Monaten 2024 auf ein Tief sinken lassen. Im Herbst war der Saldo der Geschäftslage dann wieder leicht in den positiven Bereich geklettert. Diesen Stand kann er aktuell nicht halten und sinkt um vier Punkte und damit wieder unter die Nulllinie. Mit ‑3 Punkten steht der Saldo aber noch um drei Punkte höher als vor einem Jahr. Die Umsatzrückgänge haben sich zuletzt abgeschwächt, die Ertragsentwicklung ist angesichts dauerhaft hoher Kosten weiter angespannt. Die Hälfte der Firmen meldet sinkende Erträge, nur 12 Prozent konnten diese zuletzt steigern. Auch im Verkehrsgewerbe überwiegen beim Blick auf die weitere wirtschaftliche Entwicklung die Skeptiker. Nur jedes zehnte Unternehmen erwartet in den nächsten Monaten eine Verbesserung seiner Lage, gut ein Drittel jedoch eine Eintrübung.

Im Gastgewerbe/Tourismus hat sich die Geschäftslage zum Jahresbeginn verschlechtert. Etwas mehr als ein Drittel der Unternehmen meldet eine gute Lage, jede fünfte Firma hingegen schlecht laufende Geschäfte. Der sich daraus ergebende Lagesaldo sinkt seit Herbst um 5 auf 15 Punkte, liegt aber höher als vor einem Jahr (neun Punkte). Damit ist der Bereich Gastgewerbe/Tourismus nach dem Dienstleistungsgewerbe der Wirtschaftsbereich mit den zweitbesten Lagebewertungen. Positiv wird dieser Wert von den Reisemittlern beeinflusst, während Gastronomie und Beherbergung unterdurchschnittliche Bewertungen abgeben. Es gab im Wirtschaftsbereich in den letzten Monaten per saldo (-3 Punkte) keine Umsatzsteigerungen mehr. Anders war die Entwicklung bei den Kosten. Entsprechend ist ein Rückgang der Erträge zu verzeichnen. Fast die Hälfte der Unternehmen konstatiert rückläufige Erträge, nur 13 Prozent konnten sie steigern. Die Prognosen zeigen trotz bevorstehender Reisesaison derzeit allerdings weiter nach unten. Nur reichlich jedes zehnte touristische Unternehmen erwartet in den nächsten Monaten eine wirtschaftliche Verbesserung. Knapp ein Drittel rechnet mit dem Gegenteil.

Geschäftserwartungen kaum verändert

Beschäftigungsrückgang sehr wahrscheinlich

Die Personalplanungen der Unternehmen sind derzeit sehr verhalten. Wie vor einem Jahr planen nur 15 Prozent mit Personalzuwächsen in den nächsten Monaten, wohingegen 23 Prozent mit sinkenden Mitarbeiterzahlen rechnen. Fast zwei Drittel der Betriebe wollen ihre Beschäftigtenzahl beibehalten. Die Unternehmen sind einerseits nach wie vor mit einem Fach- und Arbeitskräftemangel konfrontiert, auch wenn dieser in der aktuellen Situation teilweise nicht so stark wahrgenommen wird. Andererseits fordern das konjunkturelle Umfeld, die hohe Kostenbelastung und Nachfragerückgänge entsprechende Anpassungen bei den Personalplanungen.

Außer im Dienstleistungsgewerbe ist in den Wirtschaftsbereichen mit einer rückläufigen Beschäftigung zu rechnen. So lassen es zumindest die Salden für die Personalplanungen erahnen: Dienstleistungsgewerbe (Saldowert +2 Punkte), Industrie (-15 Punkte), Einzelhandel (-10 Punkte), Verkehrsgewerbe (-15 Punkte), Großhandel (-10 Punkte), Baugewerbe (-18 Punkte) und Gast-/Tourismusgewerbe (-11 Punkte).

Investitionsaktivitäten nach wie vor äußerst zurückhaltend

Das Investitionsklima in Sachsen ist derzeit deutlich eingetrübt. Insbesondere mit Beginn des Ukraine-Krieges brachen die Investitionsabsichten der Unternehmen ein. Vor allem explodierende Preise und Kostenbelastungen waren die Ursache. Die unter anderem daraus resultierende Inflation, welche derzeit zwar unter Kontrolle scheint, bedingt aktuell eine Reihe von Lohnanpassungen, welche den Kostenfaktor Arbeit weiter verteuern. Die Krisen führten jedoch nicht nur zu Kostenbelastungen, sondern auch zu großer Verunsicherung und fehlender Planbarkeit.

So haben 35 Prozent der Firmen in den vergangenen 12 Monaten geplante Investitionen nicht getätigt. 45 Prozent der Befragten haben ihre Investitionen wie geplant realisiert, 20 Prozent hatten keine Investitionen geplant. Überdurchschnittlich von Rückstellungen betroffen waren Unternehmen des Verkehrsgewerbes und der Industrie.

Aktuell liegen die Investitionssalden in allen Wirtschaftsbereichen im Minus.

Fußnoten

*Der IHK-Geschäftsklimaindex berücksichtigt gleichrangig die Beurteilungen der Unternehmen zur Geschäftslage (Lagesaldo) und zur zukünftigen Geschäftsentwicklung (Erwartungssaldo). Er wird als geometrisches Mittel der Lage- und Erwartungssalden berechnet.

HERAUSGEBER:

Industrie- und Handelskammer Chemnitz, Geschäftsbereich Standortpolitik, Straße der Nationen 25, 09111 Chemnitz, 0371 6900-1250, www.chemnitz.ihk24.de

Industrie- und Handelskammer Dresden, Geschäftsbereich Standortpolitik und Kommunikation, Langer Weg 4, 01239 Dresden, 0351 2802-220, www.dresden.ihk.de

Industrie- und Handelskammer zu Leipzig, Abteilung Wirtschafts- und Bildungspolitik, Goerdelerring 5, 04109 Leipzig, 0341 1267-1254, www.leipzig.ihk.de

Den aktuellen Konjunkturbericht Sachsen können Sie über nachfolgendem Button gerne downloaden: